リロケーションとは

現行の普通賃貸借契約では、法令上特別な場合を除き、契約期間が満了しても、更新がなされうる契約しか認められていませんでした。

例えば転勤留守宅の間、ローン返済をカバーする為に賃貸にしたくても、借主に入居の意思がある限り明け渡してもらえないという法律上のリスクがありました。

平成12年3月に借地借家法が大幅に改正され、契約満了によって契約が終了し、契約の更新がない契約形態である「定期借家契約」が導入されたことにより、転勤留守宅を短期の賃貸で斡旋、管理するサービス、「リロケーションサービス」が普及致しました。

マイホームを賃貸する場合の注意点

1 住宅ローン

- 借入先が住宅金融支援機構(旧住宅金融公庫)の場合、「融資住宅留守管理承認申請書」を提出と留守期間中融資住宅を管理される方(管理人)、通常は親戚や身内の方を選任して頂く必要があります。無断で融資住宅を賃貸した場合、一括返済を求められることがありますのでご注意下さい。

- 借入先が住宅金融支援機構(旧住宅金融公庫)の場合、留守管理期間は3年以内です。

2 住宅ローン控除

- 「住宅借入金等特別控除」は、適用を受ける各年の12月31日まで引き続き住んでいることが条件です。例えば11月に家族ともに海外へ赴任になった場合、その年の控除は受けられません。

- 賃貸終了後、再び居住の用に供した場合で住宅借入金特別控除等の適用又は再適用を受けることができます。但し控除期間は延長されませんので、残存控除期間がある場合に限ります。

3 税金(国内赴任場合)

-

サラリーマンの方でも家賃収入を得た場合は、不動産所得を給与所得と合わせて確定申告が必要となります。

不動産所得の金額は、次のように計算します。

-

【総収入金額】

- 賃料収入(共益費も含む)

- 礼金

- 敷金や保証金などのうち、返還を要しないもの

-

【必要経費】

- 税(固定資産税、都市計画税)

- 建物の減価償却費

- 損害保険料

- 修繕費(ハウスクリーニング、設備の修繕等)

- 不動産会社への手数料

- 住宅ローンの支払利息

サラリーマンの給与所得の金額は、給与収入から給与所得控除額を差し引いて算出しますが、この給与所得控除額は、給与等の収入金額に応じて、次のようになります。

![]()

■平成25年分以後

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超 ~ 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 ~ 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 ~ 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 ~ 15,000,000円以下 | 収入金額×5%+1,700,000円 |

| 15,000,000円超 | 2,450,000円(上限) |

![]()

総所得金額から、基礎控除※や社会保険料控除、配偶者控除などを差し引いた金額が「課税所得金額」となります。所得税率は、「課税所得金額」によって異なりますので、累進課税を確認しながら、経費として認められる建物の修繕等も積極的に行っていくことが大事です。

■所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | - |

| 330万円以下 | 10% | 9.75万円 |

| 695万円以下 | 20% | 42.75万円 |

| 900万円以下 | 23% | 63.60万円 |

| 1,800万円以下 | 33% | 153.60万円 |

| 1,800万円超 | 40% | 279.60万円 |

■住民税の速算表

| 課税される所得金額 | 税率 |

|---|---|

| 一律 | 10% |

※基礎控除額とは

確定申告や年末調整において所得税額の計算をする場合に、総所得金額などから差し引くことができる控除の一つに基礎控除があります。基礎控除は、他の所得控除のように一定の要件に該当する場合に控除するというものではなく適用されます。基礎控除の金額は38万円です。(平成25年4月1日現在法令等)

4 海外赴任の場合

「居住者」とは、国内に「住所」を有し、又は、現在まで引き続き1年以上「居所」を有する個人をいい、「居住者」以外の個人を「非居住者」と規定しています。つまり、日本人であっても、国外の支店等で勤務している場合や1年以上海外で生活している場合は、「非居住者」に該当します。 「非居住者」の場合、物件所在地を管轄する税務署に納税する必要があり、納税管理人による確定申告が必要になります。

納税管理人とは、納税管理人とは、貸主(所有者)代わって確定申告書の提出や税金の納付をします。

納税管理人を定めた後は、固定資産税などの税務署が発送する書類は、納税管理人宛てに届きます。 注意)出国前に納税管理人を選任する「所得税・消費税の納税管理人の届出書」を税務署に持参、送付する必要があります。

納税管理人には、

- 家賃の振込のある通帳、印鑑

- 対象物件の各領収書、保険料など金額がわかるもの

- 不動産以外に収入があればその資料

- 購入時の売買契約書及び領収書

確定申告をする際に必要な書類をお渡しする必要がございますので、ご親族や身内の方にお願いされた方が良いかと存じます。

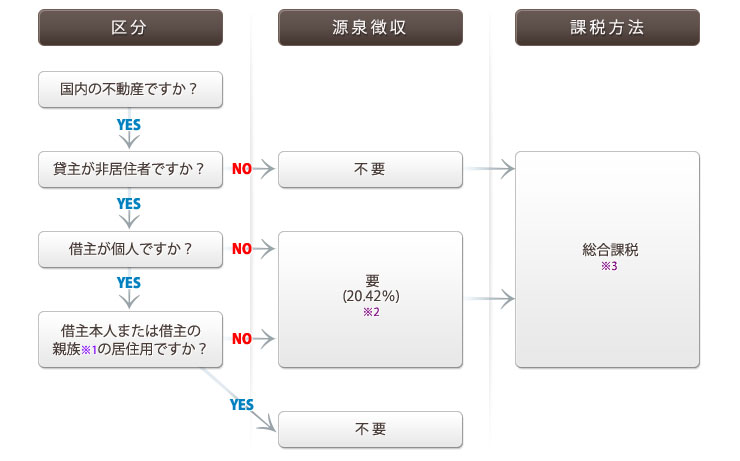

不動産賃貸時の源泉徴収義務の判定

※1 親族とは、配偶者・6親等内の血族および3親等以内の姻族をいいます。

※2 所得税及び復興特別所得税(平成25年1月1日以降、所得税額×2.1%)

※3 総合課税とは、複数の所得をまとめ総合的に課税する所得税の課税方式です。日本では、

所得が増加するほど税率がアップする累進課税方式です。

※4 源泉徴収とは、給与等の支払いの際に、支払金額に応じた所得税及び復興特別所得税を差し引き、

原則として給与等を実際に支払った月の翌月の10日までに国に納付することです。

「非居住者」が日本国内の土地・建物を賃貸した場合、借主は家賃を支払う際に、家賃総額の20.42%に相当する額を差し引いて、家賃を支払った月の翌月の10日までに源泉所得税として税務署に納付しなければなりません。ただし、借主が個人であって、自己またはその親族が居住する場合は源泉徴収する必要がありません。つまり、借主が法契約が対象となっていま。法人契約の場合、家賃の支払いが複雑になることから、「非居住者物件」は契約不可となることが多いです。そのような場合、弊社と貸主様でサブリース契約を結び、弊社が貸主となることで解消されます。

なお、家賃に対する税は本来家賃収入からそれに係る経費を差し引いた残額に課されるものですから、確定申告により改めてその年分の正式な税額を計算することにより、源泉徴収額が実際の税額より超過している場合は、還付請求することができます。この還付請求権は、5年以上経過すると時効により消滅します。

その他Q&A

納税管理人を定めないで出国する場合は、出国までに確定申告をしなければなりません。

★補足

「非居住者」の各種所得の計算方法、税額の計算などについては「居住者」に準じて行いますが、所得控除については、雑損控除(国内にある資産について生じた損失)、寄付金控除、基礎控除の三つが適用できるだけで、他の控除は適用できません。

「非居住者」に対する課税については、下記をご参照ください。

http://www.nta.go.jp/taxanswer/gensen/gensen36.htm

-- その他サービスも各種御座います --

![]()

Copyright 2005-2019 分譲賃貸・高級賃貸マンションなら賃貸Data Bank co.,ltd All rights reserved.